楼市刚刚有一波起色,公积金最大的一次改革就来了。

就在这两天,住建部放出了《住房公积金管理条例(修订征求意见稿)》。

现在的楼市很微妙,小阳春大家都看到了,北京、上海这些热点城市成交量确实回来了,一些区域甚至出现了久违的排队看房。

可问题是,成交回来了,信心却没有完全回来,

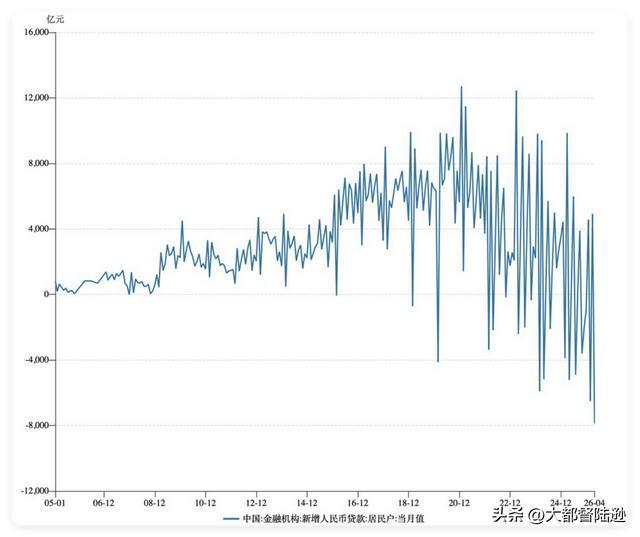

房贷余额依然没怎么涨,很多人不是不想买房,是真的不想背房贷。

那这波公积金大动作,能让里面10万亿的资金动起来吗?

又能不能给现在的房地产市场再添一把火?

我们的公积金,已经到了非改不可的时候

很多有公积金的人可能都有一种很矛盾的感觉,每个月工资会被公积金扣走一部分,时间长了,账户里攒出几万块、十几万块,甚至几十万块。

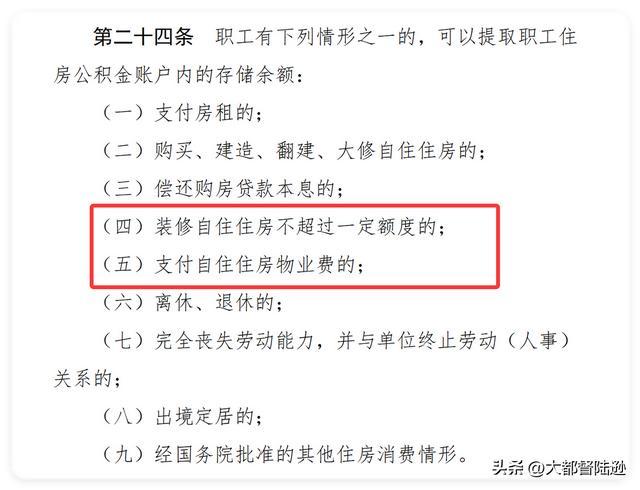

可真到了需要用钱的时候,却发现这笔钱没那么容易用。

租房的时候有限额,装修的时候不能提,想换房子的时候限制一大堆。

结果就是一边是老百姓觉得钱不够花,另一边是全国公积金账户里躺着超过10万亿元资金。

根据2024年底的数据,全国公积金缴存余额已经干到了10.9万亿。

光看33个主要城市,就有20座城市的缴存人,超过一半是只缴不用,那这笔钱就只能在账户里放着,每年就按活期存款那点利息算。

钱在那里,需求也在那里,可两边偏偏连不上,这其实就是典型的制度滞后。

过去房地产高速发展的时候,这套制度没什么问题,因为那时候公积金只有一个任务就是帮大家买房。

但现在房地产已经变了,过去是缺房子,现在很多城市根本不缺房子。

今年小阳春房子卖出去了不少,可居民中长期贷款还在低位,甚至是负的,大家宁可用全款砸进去或者少贷款,就是不肯碰杠杆。

再加上现在商贷利率已经降了不少,公积金那点利率优势基本上等于无了,所以就是,楼市需要钱来推动,可公积金账户里的钱根本动不起来。

这次改了哪些地方?

那这次征求意见稿,到底想怎么改呢?我仔细看了,主要就是朝着“让钱更好用、让更多人能用”的方向去。

除了买房、租房,这次把装修和交物业费也加进去了。

这其实是一种思路的变化,以前公积金服务的是买房。现在开始服务住房。

别看只差一个字,意义完全不同。

什么意思呢?以前只要房子买完了,公积金的任务基本结束。

现在是租房、改善居住条件、装修、自住住房相关支出,未来都可能获得更多支持,这其实更贴近普通人的真实需求。

毕竟房子又不是随便买随便换的,大部分人一辈子可能就长住一套或者两套房子,把公积金扩大到维护范围,这笔钱才能算活起来。

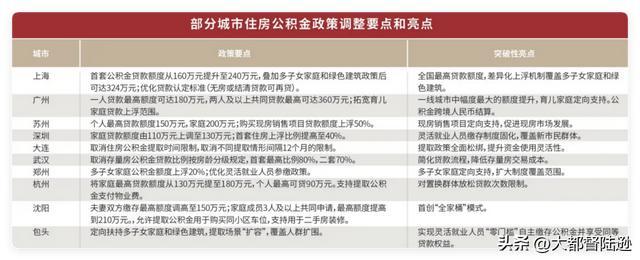

再就是覆盖的人更广了,像个体户、打零工的、自由职业者等等,都可以自愿参加公积金。

这一点就见仁见智了,交不交都行,但如果有买房打算的话,交了的就能享受低息贷款。

这对很多自由职业者来说,相当于多了一个买房工具。

还有异地互认互贷之类的,就像现在领结婚证不用回老家不用户口本一样,是为了让办事的更方便。

以前审批公积金贷款要15天,这次计划压缩到10天。

而且各地要搞数据互通,你在北京缴的公积金,到成都能认能贷,这对于跨省换工作的年轻人来说确实方便了。

这些改动,能把楼市托起来吗?

每次楼市政策出来,总会有人问同一个问题,房价会涨吗?成交量会涨吗?

但其实吧,现在影响房地产市场最大的因素,已经不是利率和首付比例了,而是大家的预期。

未来收入会不会稳定?会不会失业?工作强度身体能不能扛得住?

如果这些问题解决不了,再低的贷款利率也未必能让所有人下决心买房。

所以说它应该是“一定程度地拉动”,不是“彻底反转”。

对两类人来说是最有用的,一类是首套房刚需,手里有些首付,但商业贷款压力太大,公积金能多贷一些,月供能少几百一千,可能就把购买决策推动了。

另一类是想“卖一买一”的改善型家庭,他们卖掉老房子后,手里有笔钱,用公积金贷款置换一套更好的房子,成本优势很明显。

对于目前的房地产市场来说,这种边际改善其实已经非常重要。

比如今年一些城市出台公积金优化政策后,二手房带看量和成交量在随后几周都有比较明显的环比提升。

确实能释放一批被压抑的、对价格和利率敏感的需求。

但咱们不能指望它创造需求,就像商场发了个兰博基尼五元优惠券,只会吸引那些本来就想买东西的人下单,但很难让根本不想进商场的人进来购物。

但总体来说,这一轮全国性的调整方向是对的。

钱只有转起来,人才能跟着动起来;人动起来了,市场才可能真正暖起来。

公积金正在从一个单纯的购房金融工具,逐渐变成一个住房消费支持工具。

这个变化其实非常重要,因为未来中国房地产的发展方向,大概率不再是全民买房时代,而是买房、租房、改善居住并存的时代。

再就是让沉淀了二十多年的公积金制度重新适应今天的房地产市场,让老百姓交出去的钱能够更方便地服务自己的住房需求。

如果这一点能够实现,那么这次改革就已经成功了一大半。

嘉多网提示:文章来自网络,不代表本站观点。